日本央行:3月底加息... 或直接导致房产降价

■围绕着房地产市场的环境

快到3月底,年度末的时候了,围绕着房地产的环境也开始有所变化。特别引人关注的是两个主要问题:一是由于建筑材料价格飙升和人工成本上涨导致建筑公司和施工队破产增加;二是利率上升。

关于利率上升,长期利率的收益曲线控制已经在去年日本银行金融政策决定会议中失去了效力,短期利率的负利率政策也有望在今年解除。

在这种情况下,房地产投资环境会发生怎样的变化呢?

在东京都心地区的房产市场中,存在着全球各地的机构投资者、基金、富裕阶层以及为了继承税规划等目的而参与其中的小型个人投资者。由于这些不同群体有着各自独特的逻辑和目标,因此我们需要采取不同的思考方式来分析这一市场。

■对中小企业融资的警惕,金融政策的动向

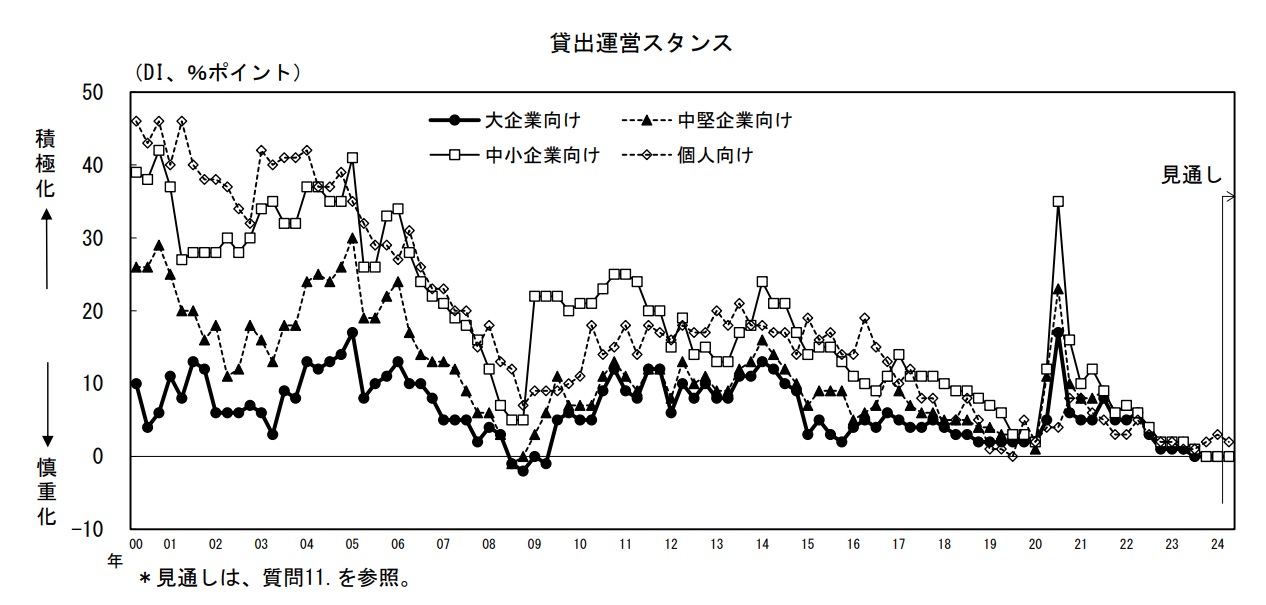

以下是根据2024年1月发布的日本银行主要银行贷款动向调查数据绘制的图表,展示了自2000年以来贷款运营策略的变化趋势。

银行对贷款的态度指数自2009年以来,达到了约14年来的低水平。

2020年,受到新冠疫情影响的中小企业成为焦点,实行了实质无利息、无担保的所谓“零融资”,引起了轰动。然而最近银行贷款态度指数已降至2009年以来约15年来的低水平。

自去年开始,零利息贷款的偿还已经进入实质阶段,但受通货膨胀导致采购价格飙升和人手短缺引发人工成本上涨等因素影响,许多企业的盈利能力和资金周转情况恶化。中小企业破产呈增加趋势,银行对贷款审慎程度更甚。

随着原本倒闭数量的增加,金融监管机构也开始行动起来。由于存在粉饰财务报表等原因导致破产的企业正在增加,因此似乎他们将审查贷款审批是否松懈、关于贷款治理和信用风险管理体系进行验证,并利用现场检查来核实情况。

金融监管机构对放贷规则松懈的警惕背后,也有利率上升趋势作为原因。如果利率上升,不仅会增加无法偿还本金和利息的借款方数量,在低利率环境下并不明显的不良贷款问题可能浮出水面。

■审查利率对压力检测

银行提供的房地产贷款利率有浮动和固定两种类型。浮动利率通常以短期PRIME利率或TIBOR为基准,而这些基准又往往取决于日本央行的政策利率。目前,日本央行对一部分当座存款实施了-0.1%的负利率。

今年,预计政策利率将从目前的-0.1%上调至约0%左右,但根据当前物价走势和日本银行高层的发言,暂时预测将维持在这个水平。

长期国债的固定利率水平作为基础,也没有像美国那样急剧上升的迹象。实际利率水平看起来对贷款审批并没有太大影响。

然而,银行在进行贷款审查时,对于浮动利率的情况,有时会考虑不是以审查时点的实际利率为准,而是根据所谓的“审查利率”来评估借款人是否能够顺利偿还。

「审查利率」是通称,不同银行有不同的称呼,设定的利率水平也各不相同。在持续实施负利率政策的情况下,目前似乎大多数银行将审查利率设定在3~4%左右。

房地产融资的贷款期限超过30年并不罕见。因此,从这个角度来看,并不会被认为利率太高。然而,今年到明年可能引起担忧的是审批利率上升幅度超过实际利率上升的情况。

有人说,日本房地产贷款中有70%采用浮动利率。今年暂且不论,但明年及以后,浮动利率水平可能会中期上升。

为了做好准备,银行自身的决定或者金融监管机构的指导可能会导致审查利率大幅上升,这种可能性不能被忽视。

审查利率高的银行,其贷款额度会相应减少。个人投资者向不动产投资融资通常被归类为面向中小企业的贷款。

随着银行对中小企业贷款的审慎态度加强,以及审查利率上升导致房地产贷款审批更为严格,投入到房地产市场的资金减少了,可能会导致部分地区的房价下跌。

■看起来房地产可能会下跌。

根据上述因素的影响,可能会出现价格下跌的房地产是属于哪个类别呢?首先如前所述,东京都心物件以不同于中小企业融资趋势的逻辑运作,因此受到的影响较少。

此外,乡村郊区的古老独立式住宅和古老公寓等,由于自有资金比例较高,通常会选择使用中小型金融机构进行融资,并且不依赖公共机构或审批利率,因此对其影响较小。

最重要的是位于其中的物件。特别是那些新建或者年代较短,能够获得长期贷款的物件,可能会受到利率负复利效应的影响更为显著。