日本利率这么低,你考虑贷款买日本房子嘛?

通过借款转换,全期固定利率减少,而浮动利率增加

住房贷款的借换是指一次性偿还当前正在偿还的住房贷款余额,并签订另一份住房贷款合同。如果借换后的利率比正在偿还的贷款利率更低,那么通过借换可以减少利息支出。

住房贷款有半年调整一次利率的“浮动型”、在偿还初期固定一段时间内的利率的“选择固定期间型”和在偿还期间不变化的“全期间固定型”。选择固定期间型可从2年、3年、5年、10年等中选择初始固定期限。全期间固定型则以日本住宅金融支援机构与民营金融机构合作提供的【Flat35】为代表。

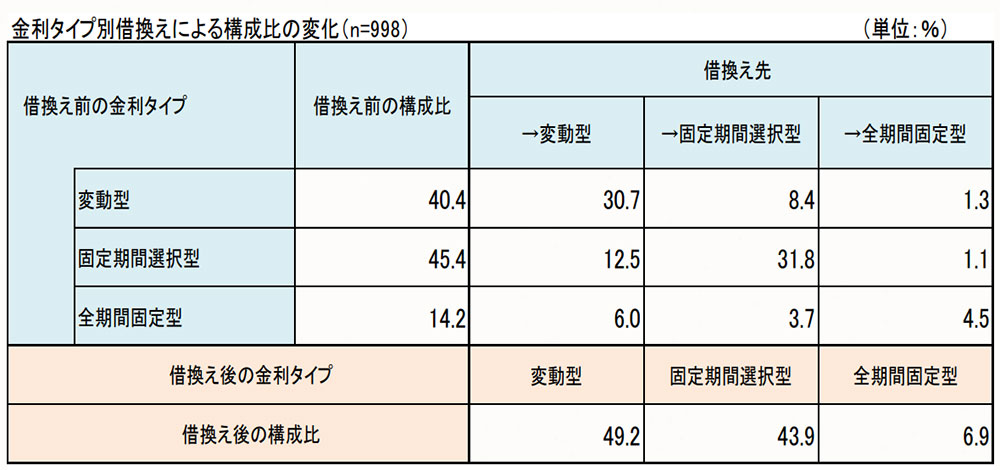

根据此次调查结果,在进行借换前后,使用各种类型利率所占比例发生了以下变化。

〇 借换前→借换后

浮动型 40.4% → 49.2%(+8.8)

选择固定期间型 45.4% → 43.9%(-1.5)

全期间固定型 14.2% → 6.9%(-7.3)

增加了浮动类型,减少了全周期稳定类型是主要特点。这是否意味着曾经选择全周期稳定类型的人现在通过借换转向了浮动型?查看详细数据后,情况如下:

金利类型不同的借款转换所导致的构成比变化(来源/住宅金融支援机构「2021年度住房贷款转换实况调查结果」)

在低利率时代,固定利率期间越长,利率就会设得越高。因此,如果想要通过借款来获得低利率贷款,则应该进行重新贷款,从全期固定型转向变动型的贷款,并将固定期限选择较长的贷款改为较短的。

根据调查结果显示,在重新贷款前后选择相同类型的人很多,但是如果与借入时相比,利率水平下降了,则即使是对于相同类型的再次借入也可以使用低息贷款。然而,并不是所有人都按照这个理论进行重新贷款。有些人选择了从变动型到更长时间内固定期限如全期间固定型等更加稳妥的方式。

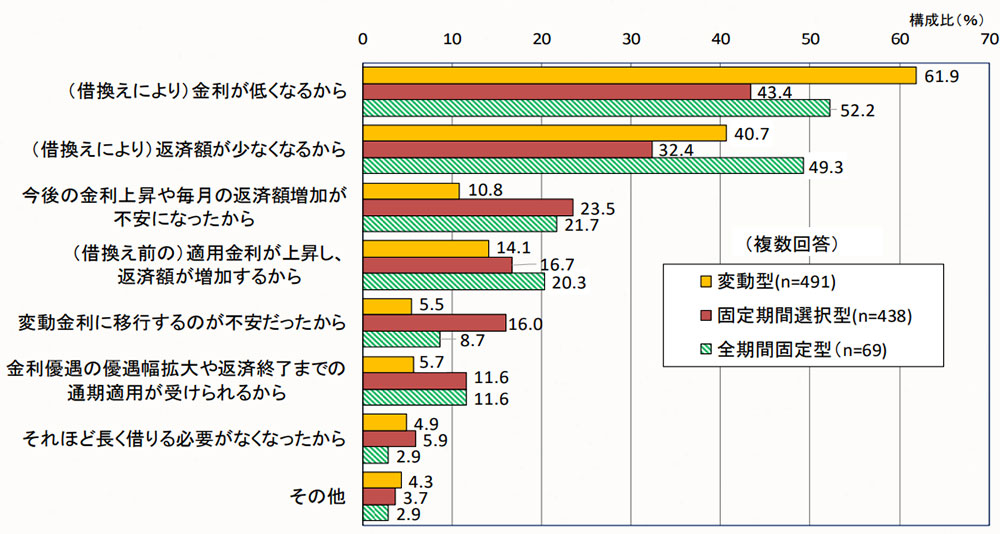

借款换成的原因无疑是“低利率”,但也有人担心利率上升

在借款转换方面,我们来看一下原因。

当然,“由于利率降低”和“还款金额减少”是绝大多数人选择的理由。如果适用的利率降低,则即使剩余还款期限相同,也可以减少还款金额。有些人可能会认为最主要的原因是为了抑制每月偿还额度随着收入减少或物价上涨而增加。

另一方面,很多人提到了“未来利率上升和偿还金额增加”的不安情况。如果想避免利率上升风险,则应选择全期固定型或者在可选固定期间中选择较长时间(例如10年)进行固定。这样就可以在低利率时长期锁定金利。

对于其他原因,解释贷款优惠利率机制可能更容易理解。

对于可选固定期间类型,在初始固定期间内大幅度降低金利,并且之后有两种类型:優遇幅度变小的“初始优待型”,以及保持稳定的“通季优待型”。前者借入时金融市场处于低位,但随着初始周期结束后優遇幅度变小,甚至与开始时相同,则实际利率会上升。

同样,在全期固定型的情况下,即使使用高性能住宅并选择了“Flat 35 S”以在初始一段时间内降低利率,但当优惠期结束时,由于没有优惠,则适用的利率将上升。

因此,人们提出了借款转换的原因:希望在贷款适用利率上升时进行转换或者希望在整个周期中应用優遇幅度等原因。

此外,在可选固定期间类型中,有些人选择再次选择固定期间,而有些人

借换后的利率类型按借换原因分类(来源/住宅金融支援机构“2021年度住房贷款借换实况调查结果”)

值得注意的是,本次结果基于对2021年进行再融资的人群调查而得出。如果市场利率上升压力继续增强,未来可能会有更多的人选择进行借贷转换以避免利率上升风险。

住房贷款的借换需要注意哪些问题?

住房贷款的再融资可以通过切换到新的住房贷款来借取条件更好的低利率等。但需要注意的是,对于已经偿还完毕的贷款和新借取的贷款,都会产生各种费用。

即使支付数十万日元等费用,也要以减少利息为前提。如果再融资前后利率差小或者剩余还款期限短,则可能出现各项费用超过减少利息金额的情况。必须计算所有费用和减少利息效果,并进行综合评估。

此外,与新借一样,再融资也需要接受信贷审查。如果家庭收入下降、刚刚转职或存在健康问题无法加入团体信用人寿保险(以下简称“团信”)等情况,则可能无法进行再融资。

尽管有这些注意事项,但目前在所有利率类型中都处于低水平,并且金融机构优惠利率相当低廉。许多人认为,在再融资时应该适用优惠利率而导致了再融资前后之间存在较大差异。

此外,通过重新融资可以选择所需的金利类型、添加团体信任险等进行审查。作为住房贷款维护的一部分,考虑在当前低利率时重新融资也是不错的选择。